Il parco giochi del capitalismo

Seconda parte dell'excursus sulle carte di credito negli Stati Uniti: punti, ricompense e il pranzo che non è mai gratis

(l’audio inizia dopo l’introduzione)

Questa è l’ultima uscita di Anche una donna qui scritta da me prima della feste. Con orrore, mi sono resa conto che nel 2025 non ho mai preso una pausa dal lavoro; ho viaggiato, sì, ma mi sono sempre portata dietro qualcosa da scrivere o un progetto a cui lavorare. Con Anche una donna qui, in particolare, ho preferito non saltare uscite settimanali pur di non rischiare di rallentarne la crescita (se solo il mio cervello si decidesse a capire che queste previsioni catastrofiche non si avverano quasi mai).

Sono esausta. È anche per questo che le newsletter di questa e della scorsa settimana sono così lunghe (per cui provo un po’ di vergogna). Chi conosce la pratica della scrittura capirà il perché.

Assecondare il bisogno di una vacanza, alla mia età, significa che voglio passare qualche settimana in Italia libera da obblighi, orari e organizzazione continua del mio tempo (compresa la componente sociale; non mi riposerei). Ho voglia di immergermi in romanzi, guardare serie divertenti e stare senza struttura.

Queste le modifiche al calendario di Anche una donna qui nelle prossime settimane:

Giovedì 18 dicembre: un articolo su un tema di politica/attualità scritto da una giornalista italiana

Mercoledì 24 dicembre: brevissima uscita per annunciarvi la donazione al banco alimentare resa possibile dalla campagna abbonamenti in corso

Mercoledì 31 dicembre e 7 gennaio: pausa!

Mercoledì 14 gennaio: un articolo scritto da una donna italiana che vive negli Stati Uniti, ma per questo anno scolastico è tornata in Italia

Mercoledì 21 gennaio: la prima uscita del 2026 scritta da me

Ricordo che fino al 25 dicembre è possibile abbonarsi al prezzo speciale di 30€ all’anno o 3€ al mese. Per ogni nuovo abbonamento donerò 5 dollari della quota annuale e 1 dollaro di quella mensile a un banco alimentare, per sostenere le persone colpite dalle politiche oppressive dell’amministrazione Trump.

GRAZIE a chi nelle ultime settimane ha scelto di sottoscrivere un abbonamento. Se trovo la maniera di contattarvi per ringraziarvi personalmente, lo farò; altrimenti, vi prego di accettare queste due righe come espressione sincera della mia gratitudine 🩵

Questo episodio di vita vera americana fa seguito a e conclude la storia che ho iniziato a raccontarvi la settimana scorsa, la cui lettura è propedeutica alla riflessione di oggi…

…e con cui spero di avervi aiutato a decifrare la complessa verità esistenziale dietro a frasi fatte quali “l’America è il Paese delle carte di credito”.

Per una persona statunitense, usare la carta di credito invece del bancomat (debit card) è solo in minima parte il risultato di una preferenza: si tratta più che altro di una mossa strategica per ottenere una serie di benefici, protezioni e sicurezze economiche inaccessibili tramite bancomat.

Oltre alla costruzione di affidabilità creditizia, che è essenziale alla sopravvivenza (e di cui abbiamo parlato sia la settimana scorsa che qui), la carta di credito offre anche maggiore protezione in caso di frode e — tema di oggi — un sistema di raccolta punti che sblocca ricompense in denaro o altra forma.

È chiaro che l’utilizzo della carta di credito come “mossa economica strategica” — per prosperare e proteggersi — riesce più facile a chi può contare su un poco di stabilità economica. Per quanto utilizzare il bancomat abbia davvero poco senso negli Stati Uniti (come spiego a breve), la barriera d’accesso è minima: come in Italia, un bancomat viene rilasciato automaticamente con l’apertura di un conto corrente; la carta di credito, invece, richiede l’approvazione della banca. La settimana scorsa abbiamo parlato di come questa sia basata sulla propria situazione finanziaria: l’indigenza rende l’approvazione più difficile.

Questo non significa che una persona che non gode di stabilità economica non rappresenti comunque un’ottima preda per le banche. Chi non può permettersi di saldare il conto della carta di credito ogni mese rimpingua le casse delle banche in altra maniera, tramite l’interesse maturato sul debito non pagato. Le banche sono quindi più incentivate ad approvare una richiesta di carta di credito che a negarla, anche se a presentarla è una persona con poche risorse economiche.

Negli Stati Uniti, pertanto, la carta di credito non è sinonimo di agiatezza: la Federal Reserve di New York stima che il 74% delle persone americane (tre su quattro) hanno almeno una carta di credito; in media, ogni persona ne possiede circa quattro.

Esistono differenze importanti su base etnica/razziale e di classe, che tuttavia non negano una predominanza dello strumento trasversale a identità e classe sociale. Secondo Bankrate, possiede almeno una carta di credito il 77% delle persone bianche, il 71% di quelle di origine ispanica, il 56% di quelle nere1; l’83% di chi guadagna tra i $50.000 e i $79.999 e il 61% di chi guadagna meno di $50.000 (quest’ultimo, negli Stati Uniti, è un reddito relativamente basso, superato da circa il 70% della popolazione; in Italia, solo il 5% della popolazione guadagna più di 50.000€ all’anno).

Il motivo più valido per usare il bancomat, negli Stati Uniti, è il prelievo di denaro contante. Si può prelevare anche con una carta di credito, ma comporta un accumulo di interesse superiore a una normale transazione non saldata: per una delle mie carte, il tasso di interesse per il cosiddetto anticipo di contanti (cash advance) è del 28,74% (non l’ho mai utilizzato).

Come si intuisce dal nome debit card, un pagamento tramite bancomat addebita e deduce immediatamente il denaro dal conto in banca. Nel sistema statunitense, questo significa tre cose: il bancomat non permette di costruire affidabilità creditizia, perché non dice nulla sulla capacità di ripagare un debito; in caso di frode, aumenta il rischio di vedersi svuotare concretamente il conto e diventa più difficile recuperare il denaro perduto; in mancanza del giro d’affari creato dal rapporto tra credito, debito e interesse, non si creano le condizioni perché con le spese quotidiane si possano guadagnare punti e ottenere ricompense.

Spendi dieci dollari con il bancomat? Quelli sono. Spendi dieci dollari con una carta di credito che offre il 2% in cash back2? La spesa si riduce a nove dollari e ottanta. Calcola il 2% di una cifra molto più significativa di dieci dollari, su base mensile, annuale, quinquennale: il risultato è la quantità di denaro che lasci sul tavolo, come si dice in inglese, usando il bancomat invece della carta di credito.

È il parco giochi del capitalismo: vi accompagno a fare una visita.

Come funzionano i punti e le ricompense delle carte di credito

La maggior parte delle carte di credito negli Stati Uniti offre un sistema di raccolta punti (points) che possono essere utilizzati per riscattare ricompense (redeem rewards).

Non tutte le persone in possesso di carte di credito partecipano attivamente al sistema, ma è un’abitudine molto diffusa: un sondaggio di Ipsos del 2024 rivela che tra chi possiede almeno una carta di credito, il 71% ha una carta che offre un qualche tipo di reward. L’80% dichiara di “attribuire valore” alle ricompense.

Ogni carta di credito ha un suo sistema di raccolta punti, per cui certe categorie di spesa permettono di accumularne un numero maggiore. La natura delle ricompense varia, ma di solito è pertinente a queste categorie di spesa.

L’idea è che da un certo “profilo di spesa” — la tendenza di una persona a utilizzare denaro con più frequenza in una o più categorie specifiche di beni o servizi — deriva la possibilità di risparmiare denaro in quelle stesse categorie

Per questo, molte carte sono progettate per allinearsi a un certo stile di vita: chi viaggia spesso raccoglierà più punti e riceverà i benefici più pertinenti con una travel rewards card; chi spende buona parte del proprio denaro al supermercato può scegliere una carta che offre grocery rewards, e così via.

La mia carta di credito principale, ad esempio, fino a poco fa3 era pensata innanzitutto per chi spende frequentemente nelle categorie viaggi e ristorazione: permetteva di accumulare tre punti per ogni dollaro speso in queste categorie. Aerei, treni, autobus, traghetti, hotel, Airbnb, campeggi, ristoranti, bar, pub, fast food, pizzeria d’asporto: tre punti per ogni dollaro (o altra valuta) speso per l’acquisto di questi beni e servizi in tutto il mondo.

Se un biglietto aereo da New York a Los Angeles costa $450, acquistandolo con questa carta si accumulano 1.350 punti. A ogni punto corrisponde il valore economico reale di qualche centesimo: il valore esatto dipende dalla carta. Nel caso di quella che ho preso a esempio, ogni punto vale 1,5 centesimi: 1.350 punti, quindi, equivalgono a $20,25.

Una volta accumulato un numero sostanziale di punti, si può riscattare una ricompensa. Ne esistono tanti tipi diversi; mi limito qui a due esempi.

Con una travel rewards card, le ricompense più vantaggiose sono l’acquisto di un biglietto aereo, di un soggiorno in hotel o il trasferimento dei punti al programma di fedeltà di una compagnia aerea. In questo caso, i punti vengono convertiti in miglia da riscattare sempre in biglietti a costo zero o ridotto.4

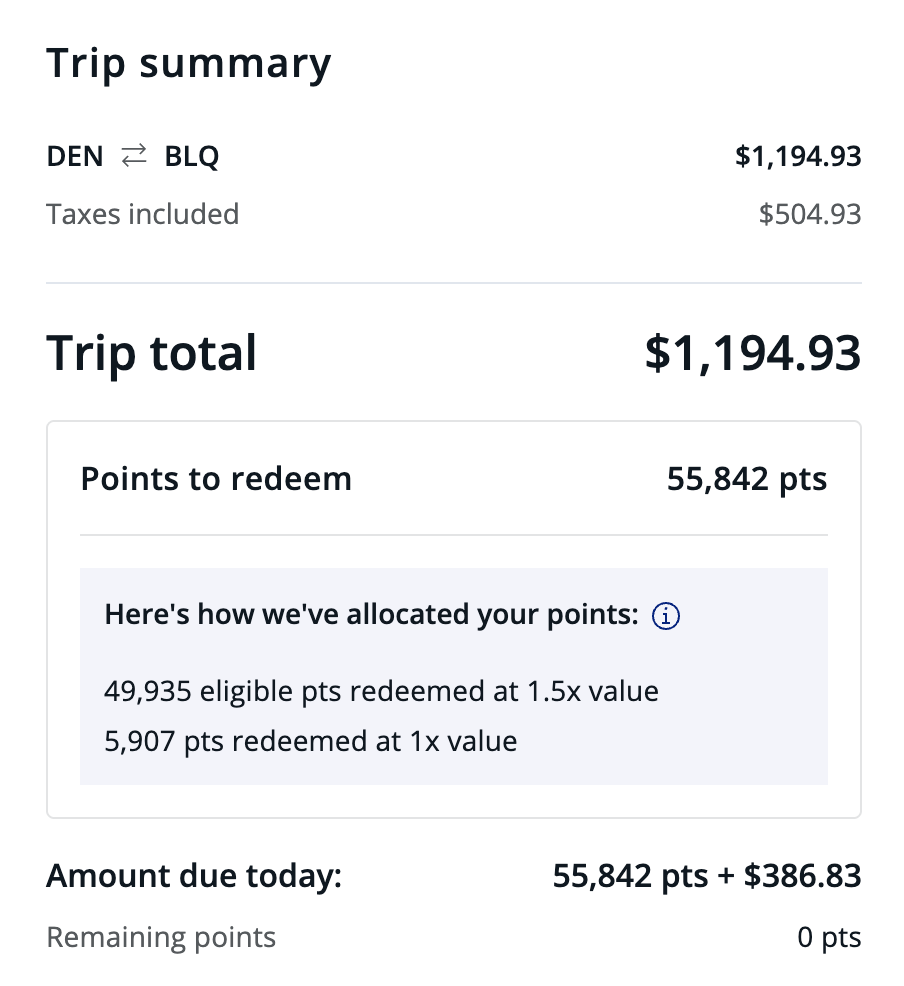

Nell’esempio qui sotto, ho simulato l’acquisto di un volo da Denver a Bologna utilizzando il portale delle ricompense di Chase5, la banca che ha rilasciato quattro delle mie sei carte di credito attuali:

Il volo andata e ritorno costa $1.194,93. A oggi, il saldo dei miei punti nel sistema Chase è pari a 55.842 (accumulati con gli acquisti di tutte e quattro le carte, seguendo una strategia ben precisa per massimizzare i punti raccolti così da guadagnarne almeno 1,5 per dollaro speso; ma questo racconto di vita vera americana fa parte della versione avanzata del capitolo carte di credito, e per oggi lo saltiamo). Di questi, 49.935 hanno un valore di 1,5 centesimi a punto = $749,03. I rimanenti 5.907 punti valgono un centesimo l’uno (la differenza è dovuta ad alcuni recenti cambiamenti nelle regole del programma) = $59,07. Valore economico totale dei punti = $808,10.

Utilizziamoli per acquistare un biglietto aereo da $1.194,93 = rimane scoperta una spesa di $386,83. Invece di quasi milleduecento dollari, il volo ti costa meno di quattrocento. Mica male! Ovviamente, la spesa rimanente si può pagare con la stessa carta di credito per ricominciare subito ad accumulare nuovi punti.

Con una carta di credito che, invece di ricompense in viaggi, offre cash back sulla spesa al supermercato, la ricompensa arriva sotto forma di un accredito sul saldo mensile. Prendi questa semplice carta di American Express, senza canone annuale, che offre il 3% di rimborso sulla spesa al supermercato (fino a $6.000, poi l’1%). Usala per fare $200 di spesa alla settimana per una famiglia di quattro persone: $24 rimborsati ogni mese. Non è tantissimo, ma non è neanche niente.

Più la tua testa entra nell’ordine di idee che, con la carta di credito, un dollaro non è veramente un dollaro perché c’è il ritorno dai punti, più l’utilizzo del bancomat diventa irragionevole. In Italia, invece, la differenza tra bancomat e carta di credito è tutto sommato irrisoria, il che spiega la maggiore diffusione del bancomat fornito in dotazione con un conto in banca.

Un inciso importante: perché i punti e le ricompense rappresentino guadagni effettivi, è necessario che la titolare della carta di credito saldi il conto puntualmente ogni mese, senza trascinarsi dietro alcun debito. Il tasso di interesse sul debito surclassa il valore economico dei punti: ogni dollaro non ripagato nei termini previsti comporta una spesa ben superiore ai pochi centesimi che se ne guadagna.

L’incentivo a usare la carta di credito per accumulare punti, ottenere ricompense e ammortizzare la spesa è tale per cui, negli Stati Uniti, è molto comune non solo offrirsi di anticipare i soldi di una spesa di gruppo, ma anche spingere per farlo.

Immaginate! Non vi piacerebbe avere un’amica che, pur di accumulare punti, è disposta ad anticipare i 300€ della pizzata con le compagne delle elementari, esponendosi al rischio che qualcuna si scordi di rimborsarti? Ecco, negli Stati Uniti tante persone accettano questo rischio di buon grado, per i punti.

L’ho fatto e lo faccio anche io: quanti punti che ho guadagnato, quando ho organizzato tra una ventina di colleghə il regalo per la seconda gravidanza della mia manager! Tanto la spesa è a credito, e i soldi altrui ti ritornano prima che la banca ti presenti il conto.

L’accumulo di punti è il beneficio più comune delle carte di credito negli Stati Uniti, ma non è l’unico. Più aumenta il canone annuale della carta, più si allunga la lista dei benefici. La mia carta principale prevede, tra le altre cose, diversi bonus annuali: $300 per spese di viaggio (travel credit), $60 per ordinare cibo da asporto tramite DoorDash, il rimborso del costo di diversi abbonamenti a servizi di streaming e tanti altri benefici che ti fanno credere che il canone annuale valga assolutamente la pena, se il costo viene ammortizzato da tutti i soldi che la banca ti tira dietro.

Magari! Tanto divertente, tanto abbondante e tanto onesto pare, il parco giochi del capitalismo. Ma niente di ciò che appartiene al capitalismo è pensato per il bene di chi ne prende parte.

Il pranzo gratis non esiste

There is no such thing as a free lunch, recita il famoso adagio reso popolare da Milton Friedman: nell’economia capitalista del mercato libero, ciò che ci viene propinato come “gratis” comporta sempre un costo nascosto, più spesso sostenuto da chi nel sistema economico è più debole.

Come vengono finanziati i programmi di punti e ricompense delle carte di credito negli Stati Uniti? In parte con le commissioni di interscambio, in parte con il profitto generato dagli interessi pagati da chi rimane in debito perché non può permettersi di saldare il conto della carta ogni mese.

Affinché io, Enrica, possa prendere l’aeroplano “gratis” una volta all’anno, qualche persona in qualche angolo degli Stati Uniti deve entrare in debito senza poterlo ripagare nell’immediato.

Se negli Stati Uniti esiste un parco giochi del capitalismo — la gamification delle carte di credito — è perché esiste la piaga del debito da carta di credito.

Questo fa di chi partecipa attivamente e strategicamente al sistema di punti e ricompense una brutta persona (o peggio, nel mio caso: un’ipocrita)?

È da tempo che rifletto a questa domanda. Non sono convinta di aver trovato la risposta, ma l’argomentazione che mi sembra più pertinente è questa:

Per le persone “normali” come me (non ricche, non povere), utilizzare saggiamente i punti della carta di credito fa parte del bagaglio di frugalità quotidiane da adottare per rimanere a galla nel mare magnum delle spese, un po’ come iscriversi al programma fedeltà della Coop.

Nel capitalismo, rimanere a galla comporta una serie di contraddizioni — spesso morali — virtualmente ineluttabili. Per molte persone, è difficile esimersi dalle contraddizioni senza farsi più male di quanto già sofferto. Chi pretende purezza morale dal prossimo farebbe bene a guardarsi in tasca, prima di tacciare di ipocrisia un’attivista di carriera (stipendi notoriamente bassi) che fa la spesa da Walmart o acquista un libro su Amazon perché altrove è esclusa dal mercato. Il nemico non si sconfigge annullando le complessissime trame dell’esistenza di una persona che, a guardarci bene, è schiacciata dal nemico tanto quanto te.

Nel caso delle carte di credito statunitensi, il nemico è chi possiede i mezzi di produzione: le banche. Se la persona “normale” che per rimanere a galla fa quel che può iniziasse a boicottare i programmi di raccolta punti delle carte, non solo non cambierebbe nulla per coloro che producono il debito che li finanzia6, ma la loro sofferenza probabilmente aumenterebbe. Private del profitto generato da chi è solvente, le banche andrebbero a recuperarlo altrove, magari inasprendo tassi di interesse, termini e condizioni per chi è insolvente.

Il vero cambiamento non si realizza smettendo di collezionare punti da riscattare in cambio di biglietti aerei — privando sempre più persone di opportunità di risparmio e gioia. Si ottiene spingendo attivamente per la regolamentazione del settore finanziario, la creazione di sussidi pubblici che aiutano le famiglie a non cadere nell’indigenza e il rafforzamento delle protezioni federali per consumatrici e consumatori.

La conclusione a cui sono giunta tramite questa argomentazione è che no: non siamo noi formichine i personaggi cattivi di questa storia. Voi cosa ne pensate?

Tra l’altro, come ogni cosa che all’inizio luccica poi si rivela troppo bella per essere vera, i programmi di ricompensa delle carte di credito stanno diventando sempre più articolati e pieni di complicate clausole che rendono più difficile e oneroso il ritorno sul proprio investimento. Le banche hanno intuito che il popolo si sta divertendo un po’ troppo, con questi punti: è tempo di tirare la cinghia.

Sia mai che ci si svaghi per davvero, al parco giochi del capitalismo.

Mi ripeto, per chiarezza: che solo il 56% delle persone nere abbia una carta di credito rispetto al 77% di quelle bianche è una differenza notevole e un dato molto significativo. Quello che intendo sottolineare è che le persone nere in possesso di almeno una carta di credito sono comunque in maggioranza, seppur non schiacciante, rispetto alle persone nere che non ne possiedono neanche una.

Che in qualche modo è arrivato anche in Italia, pur mantenendo il nome inglese: creare nuove espressioni approfittando del nostro vocabolario esistente proprio non ci piace, anche quando basterebbe una sola parola (rimborso) invece delle due originali.

Purtroppo ora le regole sono cambiate (in peggio), ma non mi sembra il caso di entrare nei particolari.

Il concetto delle miglia aeree esiste anche in Europa, ma è pratica meno diffusa visto il volume inferiore di spostamenti aerei.

Un risvolto interessante del fenomeno delle ricompense da carta di credito è che le banche ora assolvono anche la funzione di agenzia di viaggi, ciascuna con il proprio portale di ricerca e acquisto di biglietti di trasporto, alloggio, soggiorni, ecc.

Credo sia ragionevole affermare che il concetto di debito accompagna la nostra esistenza da sempre e per sempre la accompagnerà.

C'è un rovescio della medaglia di cui non scrivi, magari lo fai nel prossimo post: le commissioni per i negozianti.

Un bancomat sono al massimo 2% o un forfait mensile. Le cc partono dal 5 e arrivano con Amex fino al 15%

Ovviamente il negoziante non regala un 5-10% del fatturato lordo a cc e banche per cui i prezzi vengono aumentati in proporzione.

Quindi quel 2% che ti torna indietro è perché tutti hanno speso un 8% in più, in quanto l'aumento viene spalmato su tutti i clienti, non solo chi usa cc

continuano le lezioni del corso: Perché bisogna evitare assolutamente di trasferirsi negli USA

;-)