Carta di credito? Ma certo!

"L'America è il Paese delle carte di credito" è un cliché che nasconde una verità complessa: il loro utilizzo non è una preferenza, ma una questione di sopravvivenza

(l’audio inizia dopo l’introduzione)

Grazie di cuore alle persone che si sono iscritte finora ad Anche una donna qui approfittando dell’offerta di queste settimane festive, dal Ringraziamento della settimana scorsa negli Stati Uniti a Natale: 30€ all’anno o 3€ al mese per il primo anno. Per ogni nuovo abbonamento, donerò 5 dollari della quota annuale e 1 dollaro di quella mensile a un banco alimentare, in un’unica tranche una volta terminato il periodo di promozione.

Sono veramente grata per la vostra generosità e il vostro sostegno 🩵 per chi fosse interessatə e ne avesse la possibilità, l’offerta è valida fino al 25 dicembre. Il tuo abbonamento sostiene il mio lavoro indipendente di scrittrice sugli Stati Uniti dagli Stati Uniti, i reportage on the road con persone americane la cui voce di solito non arriva in Italia e almeno due altri progetti ambiziosi: un’antologia di racconti di vita vera americana che il pubblico italiano non conosce e non si immagina e, nelle prossime settimane, collaborazioni retribuite con scrittrici/giornaliste e scrittori/giornalisti a cui ho chiesto/chiederò di scrivere dei contributi speciali per Anche una donna qui (come già accaduto l’estate scorsa).

Come piccola produzione, Anche una donna qui non si può permettere collaborazioni su scala maggiore di una volta ogni tanto; quando accade, però, si fa sul serio: retribuendo il lavoro e il tempo di chi scrive con una tariffa dignitosa. Se pensate che Rivista Studio1 mi deve ancora pagare un articolo scritto a novembre 2024, nonostante i numerosi solleciti, la giusta retribuzione del lavoro di scrittura è quel che oggi piace chiamare un atto politico.

A proposito di denaro, vi lascio al racconto di vita americana di oggi. Anche quest’anno, la spesa sostenuta dalle persone americane per il Black Friday2 ha superato quella dell’anno precedente: 11,8 miliardi di dollari solo online, un aumento del 9,1% rispetto all’anno scorso. Un sondaggio stima che più di un terzo di consumatrici e consumatori abbia utilizzato un servizio di Buy Now, Pay Later (BNLP) per pagare gli acquisti a rate.

Il fenomeno di BNLP è l’ultima, preoccupante frontiera del debito all’americana.3 Si inserisce in un mercato in cui il metodo di pagamento più diffuso per le spese quotidiane è già quello che tradizionalmente rimanda la sottrazione di denaro dal conto in banca a un momento futuro: la carta di credito.

“L’America è il Paese delle carte di credito”, tuttavia, è un cliché buono a nulla tanto quanto “gli americani vivono in macchina”. Queste affermazioni generiche nascondono verità molto più sottili, sfumate e complesse (che a volte finiscono addirittura per negare la generalizzazione di partenza).

Nel caso delle carte di credito, l’enorme diffusione in società non è il semplice risultato di una preferenza, ma una questione di sopravvivenza.

Non so come, ma sono riuscita a scrivere di più su questo argomento che sull’assicurazione sanitaria (il cui funzionamento è molto più complesso). Per il vostro bene, quindi, divido il racconto in due parti; la seconda vi arriverà mercoledì prossimo.

Perfetta per questo periodo natalizio, la scena di Mamma ho riperso l’aereo da cui è tratto il titolo di questo articolo

Il senso di sollievo era tale, quel pomeriggio di metà settembre del 2016, che ne percepivo il carattere perverso.

Ero appena uscita dalla filiale di Bank of America all’angolo tra Broadway e Lawrence Avenue, nel quartiere Uptown di Chicago, dove vivevo; un giovane impiegato di nome Carlos — che a esattamente vent’anni lavorava già in banca, con la cravatta e un ufficio tutto suo — mi aveva appena comunicato l’approvazione della mia prima carta di credito statunitense: un rettangolo di plastica blu emesso da Visa con un limite di spesa di mille dollari. Una miseria: secondo l’istituto di credito Experian, il fido medio per carta di credito negli Stati Uniti è di 29.855 dollari. Ma era di questa miseria che avevo bisogno per debuttare ufficialmente nella società statunitense da persona adulta.

Una carta di credito, negli Stati Uniti, permette di “costruire credito” (build credit), il lungo e volatile processo con cui una persona sviluppa affidabilità creditizia (creditworthiness) agli occhi di banche e istituti di credito. L’affidabilità creditizia è necessaria alla sopravvivenza negli Stati Uniti: permette di trascorrere un’esistenza pacifica, in cui puoi affittare un appartamento, comprare una casa, accendervi la luce e il gas e installarvi internet, acquistare una macchina e gettare tante altre fondamenta di una vita dignitosa.

Ho approfondito il tema di credito e debito nell’articolo che ha riscosso maggiore successo nella storia di Anche una donna qui, uno spartiacque per la crescita di questa newsletter:

Rientrata a casa, trasportata dalla leggerezza di quel senso di sollievo, formulai la seguente riflessione, in inglese, in un testo che ai tempi non poteva sperare di uscire dagli anfratti del mio computer:

Posso finalmente diventare una persona vera negli Stati Uniti d’America, a prescindere dal mio status di non cittadina. Posso costruire credito. […] Ho acquisito il diritto di prendere in prestito. […] Non presteresti soldi a un’estranea, vero? Sono sempre straniera, ma sono diventata meno estranea.

Avevo una carta di credito con un fido di mille dollari. Raggiunta a fatica la soglia della sopravvivenza, non sapevo ancora che, se si ha la fortuna di superarla e continuare a galleggiare al di sopra, le carte di credito negli Stati Uniti aprono anche le porte di una specie di parco giochi finanziario: il sistema dei punti e delle ricompense per ogni dollaro speso.

Nove anni dopo, ho sei carte di credito (altre tre, tra cui quella aziendale, le ho abbandonate lungo la strada) per un fido complessivo di centomila e quattrocento dollari.

Nei sette anni da gennaio 2018, quando sono entrata nel sistema di carte di credito di Chase (il più grande del Paese, con un volume di acquisti pari a 1,25 trilioni di dollari nel 2023), ho accumulato 767.412 punti sulla base della mia spesa. Nel sistema di punti Chase, se lo sfrutti nella maniera giusta (ne parliamo la prossima settimana), equivalgono a 11.511 dollari.

Undicimila e cinquecento dollari (sotto forma di punti) che negli anni ho utilizzato per acquistare biglietti aerei intercontinentali a costo ridotto o addirittura pari a zero. In media, ogni anno mi sono rientrati in tasca 1.644 dollari per viaggiare gratis o a prezzo scontato solo per aver effettuato acquisti con carte di credito Chase. È dal 2018 che, grazie ai punti delle carte di credito, non acquisto biglietti aerei dagli Stati Uniti all’Italia a prezzo pieno.

Se questa storia avesse un lieto fine, non accadrebbe entro le mura del capitalismo. Vi appartiene a pieno titolo, invece, ed è per questo che provo un po’ di apprensione nel raccontarvela, soprattutto per quanto riguarda il capitolo punti e ricompense (che vi arriverà la settimana prossima). Mi chiedo se sfruttare questo sistema a mio vantaggio sia motivo di dubitare della mia integrità morale.

Facciamo che vi racconto la storia dall’inizio, così, poi, dopo aver letto la seconda parte mercoledì prossimo, mi darete il vostro parere.

Come si ottiene una carta di credito negli Stati Uniti

Correggetemi se sbaglio, ma credo che in Italia l’approvazione di una carta di credito richieda la presentazione di prove fisiche della propria condizione economica: il cedolino dello stipendio, di solito, o l’estratto conto. Credo anche che la maggior parte delle banche chieda di presentarsi di persona in filiale per aprire una carta di credito, e che non sia comune avere una carta di credito rilasciata da un istituto diverso dalla banca dove si possiede un conto corrente.

Negli Stati Uniti, niente di tutto ciò.

Inoltre, non mi risulta che in Italia la propria carta di credito e i suoi vantaggi diventino mai oggetto di conversazione a cena con amiche; né che, al di fuori di chi lavora in ambito finanziario, sia comune in Italia saper citare il nome specifico di un prodotto come, che so, UniCredit Flexia Gold.

Negli Stati Uniti, accadono entrambe queste cose.

Aprire una linea di credito è un affare che si sbriga in pochi minuti e qualche clic dal comfort della propria scrivania: basta inserire in un modulo online alcuni dati anagrafici, l’indirizzo di casa, le nove cifre del Social Security Number (l’equivalente del nostro codice fiscale, con la differenza che il SSN è un dato estremamente sensibile) e qualche succinta informazione sulla propria abitazione (proprietà o affitto), impiego (dipendente, autonomə, disoccupatə) e retribuzione annua lorda.

Quest’ultima, attenzione, non necessita di nessuna prova fisica: si dichiara sulla fiducia, come spesso accade negli Stati Uniti, in una maniera che in Italia potrebbe funzionare solo previo il rovesciamento collettivo di una certa impostazione culturale.

D’altra parte, non c’è nessun incentivo a mentire spudoratamente sul proprio stipendio annuale solo per ottenere una carta di credito. Se non sei in grado di ripagare il tuo debito, il sistema prima o poi ti presenta il conto (vedi sotto).

Una volta inserite le informazioni e inviata la domanda, i computer dell’istituto di credito sondano i propri database per recuperare la tua storia di credito e il tuo punteggio di credito (credit score; ne abbiamo parlato qui e non mi sto a ripetere), che sono associati al Social Security Number. A seconda di quanto semplice o prestigiosa, ogni carta di credito ha criteri minimi per l’approvazione della richiesta. I criteri non vengono divulgati al pubblico, ma il principio generale è di facile previsione: più alto il credit score e lo stipendio, più lunga la tua storia di credito a dimostrazione della capacità di ripagare debito e maggiore il numero di carte di credito già aperte con successo, maggiori sono le chance di approvazione.

L’approvazione di una carta di credito è accompagnata dalla concessione di una linea di credito (credit line), ovvero il fido o limite di spesa che si può contrarre a credito sulla carta. Il valore di un fido è calcolato dai computer della banca nei pochi secondi che richiede la valutazione di una domanda, se questa viene approvata, sulla base delle informazioni fornite dall’utente e reperite dalla banca. Come scrivevo poc’anzi, il valore medio di un fido è alto perché è comune prendere in prestito denaro per spese molto alte (conosco una donna che ha rateizzato un parto cesareo — nulla di strano!). Per la salute del proprio credito, però, è molto importante rimanere ben al di sotto del limite del fido (vedi sotto).

Per chi si affaccia alla vita adulta e ha appena iniziato a lavorare, o per una persona appena immigrata negli Stati Uniti ancora giovane o provenendo da condizioni svantaggiate, ottenere una carta di credito può essere molto difficile: lo stipendio è basso o non c’è ancora, la storia di credito inesistente o quasi. Il rapporto tra debito e credito, in fondo, è come quello tra l’uovo e la gallina: per ottenere credito bisogna dimostrare di aver già ripagato un debito passato; ma non si può ripagare un debito senza prima ottenere denaro a credito.

La perversione di questa logica è davvero ironica, in un Paese che ti vuole perennemente in debito e, pertanto, non dovrebbe farsi problemi a concederti un po’ di credito. È per questo che esistono carte di credito pensate apposta per persone giovani, senza credito o che hanno “cattivo credito” (bad credit). Ed è per questo che le famiglie benestanti e/o competenti in materia di finanza si adoperano molto presto perché la prole possa diventare adulta senza problemi di credito: chi è minorenne non può aprire una carta di credito, ma può averne e usarne una come “utenti autorizzatə” (authorized user) della linea di credito dei genitori — un’astuzia per costruire credito sin dall’adolescenza.

Poiché le carte di credito non sono solo strumenti finanziari, ma anche prodotti commerciali con un certo branding e marchio riconosciuto, è molto comune aprire carte di credito fuori dal circuito bancario del proprio conto corrente. Per anni (ora non più) io ho avuto un conto corrente presso Bank of America, ma le carte di credito le ho aperte con Chase perché di gran lunga più vantaggiose di quelle di Bank of America. Per saldare la spesa mensile basta collegare il conto corrente della banca esterna a quello della carta di credito. Quando si tratta di succhiare soldi, ogni sorgente è benvenuta, anche se appartiene alla concorrenza.

Le carte di credito base non comportano il pagamento di nessun canone annuale. Quelle che offrono i migliori vantaggi e un sistema di raccolta punti e ricompense più complesso, invece, richiedono un canone annuale che varia da qualche decina di dollari a qualche centinaia, per una media intorno ai 95 dollari annuali. Le carte di credito più prestigiose hanno canoni altissimi, come 695 dollari all’anno, giusto per fare un esempio. L’idea è che la spesa del canone viene compensata dai vari benefici offerti dalla carta — ne riparliamo la prossima settimana.

Tenete presente — e questo è un elemento davvero importante da capire — che il numero di carte di credito in proprio possesso, il loro fido individuale e complessivo e la percezione del loro prestigio non sono, da soli, indice della ricchezza materiale di una persona (così come non lo è il credit score). Se io vi faccio vedere questa foto delle mie attuali carte di credito:

…voi non dovete pensare: soldi. Dovete pensare: affidabilità creditizia e furbizia nella gestione delle spese (per i punti e le ricompense). Entrambe le cose sono positivamente correlate al benessere di una persona, ma non ne sono certezza. È del tutto possibile avere dieci carte di credito e non arrivare a fine mese.

Negli Stati Uniti, la carta di credito è innanzitutto uno strumento necessario alla sopravvivenza. Le banche sono bravissime a tirartene dietro ben più di una. Il tuo compito è imparare a mettere il casco per attutire il colpo.

Come funziona una carta di credito negli Stati Uniti

La leggerezza con cui è possibile contrarre debito negli Stati Uniti emerge in tutta la sua follia nelle cifre minime mensili necessarie per rimanere “in pari” con il pagamento del debito contratto: dai 25 ai 45 dollari, a seconda dei termini della propria carta.

Proprio oggi ho saldato il debito dell’ultimo mese di una delle mie carte:

Il saldo è di 1.404,34 dollari (comprese spese sanitarie che mi verranno in parte rimborsate dall’assicurazione, e che ho dovuto anticipare). Il pagamento minimo richiesto entro il 26 dicembre è di soli 40 dollari. Basta pagare questa cifra — neanche il 3% del saldo totale — per non incorrere in penali; ma se pagassi solo quella cifra, o qualsiasi cifra inferiore al totale, accumulerei interesse nei mesi a venire. Il tasso di interesse varia da carta a carta, ma in media è del 20% (molte carte offrono tassi dello 0% per il primo anno, come promozione).

Questa mia carta di credito, rilasciata da Chase, ha un tasso di interesse del 24,49%: un numero che, per fortuna, non ho mai imparato a memoria, perché sono cresciuta nella piccola e parsimoniosa Italia e mai spenderò soldi che non sono in grado di restituire entro i termini stabiliti.

Il fido di questa carta è di 11.300 dollari. La raccomandazione è quella di non raggiungere mai, se possibile, il limite del fido, e di mantenere le proprie spese sempre al di sotto del 30% di quella cifra (o della cifra complessiva di tutti i fidi di tutte le tue carte di credito, se ne hai più di una). Si chiama utilizzo del credito (credit utilization), ed è un dato molto importante nel calcolo del tuo punteggio di credito. Sì, il sistema ti vuole perennemente in debito. Ma ti vuole anche in grado di non indebitarti troppo in proporzione al credito che ti è stato concesso.

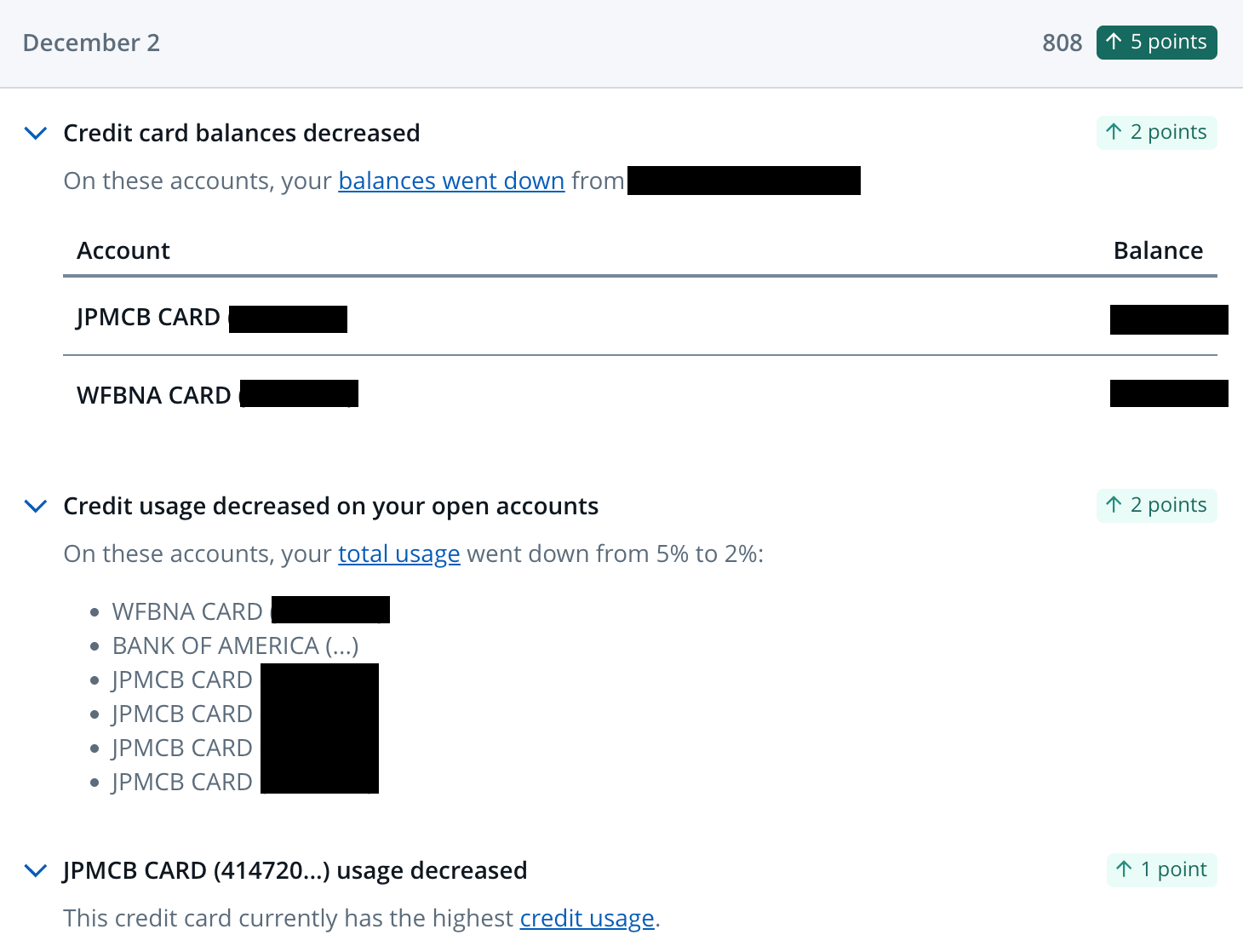

Nell’ultimo mese, ad esempio, il mio punteggio di credito si è alzato di cinque punti, di cui due derivanti proprio da un calo di credit utilization, ovvero della percentuale di spesa rispetto al fido complessivo di tutte le carte, da 5% a 2% (ben al di sotto del 30% massimo consigliato):

La conoscenza approfondita di tutte queste regole e, essenziale!, la possibilità economica di gestirle con prudenza e scaltrezza (anche senza essere persone ricche) creano le condizioni per un effetto composto della propria salute creditizia e finanziaria. Una discreta capacità economica permette di aprire una linea di credito, poi di saldarla puntualmente ogni mese, poi di aprire nuove linee di credito con fidi sempre più alti; più aumenta il fido complessivo di tutte le carte, più diminuisce il rischio di superare la soglia consigliata di utilizzo del 30%, da cui deriva un incremento del punteggio di credito, eccetera eccetera.

Viceversa, la poca conoscenza di queste regole (più frequente tra la popolazione svantaggiata e/o oppressa) o l’impossibilità economica di gestirle con prudenza (idem) hanno l’effetto composto opposto: a una salute economica inferiore corrispondono fidi più bassi, che implicano maggiore rischio di eccedere la soglia di spesa consigliata del 30%, da cui deriva un calo del punteggio di credito, ecc.

La conseguenza peggiore, ovviamente, è l’accumulo smodato di debito. Bastano 40 dollari al mese, ti dicono: nel terzo trimestre del 2025, il debito da carta di credito negli Stati Uniti ha raggiunto la cifra di 1,2 trilioni di dollari; in media, 7.321 dollari per linea di credito.

Cosa succede a chi non ripaga il debito contratto su carta di credito? Dipende dalla gravità dell’insolvenza. Chi effettua pagamenti regolari, anche se piccoli, riesce di solito a rimanere a galla (pur con fatica). L’insolvenza totale e cronica, invece, ha conseguenze molto serie — ben più gravi del semplice calo del punteggio di credito, che si può sempre recuperare.

Inizialmente, per conto delle banche intervengono agenzie di esazione; se i loro tentativi di riscossione del debito falliscono, le banche possono intentare una causa civile, poi congelare il tuo conto corrente, poi pignorare il tuo stipendio.

Esiste una maniera di liberarsi del debito che non si riesce a ripagare: dichiarare bancarotta. Se lo fai, la tua storia di credito prende nota; devono passare dieci lunghi anni prima che se ne scordi. Se avete letto i miei racconti con attenzione, sapete che vivere così, negli Stati Uniti, è molto difficile.

La seconda parte di questa lunga storia di vita vera americana arriverà mercoledì prossimo, 10 dicembre (auguri a mio fratello!) — l’ultima edizione di Anche una donna qui scritta da me prima della pausa natalizia.

Ho deciso che è ora di fare nomi, invece di nascondersi dietro a eufemismi come “nota rivista culturale italiana” — per paura di cosa, poi? Di una testata che non è in grado neanche di effettuare un semplice bonifico da 60€ verso IBAN italiano? Smettiamo di temere chi non merita la nostra reverenza.

Che immancabilmente abbiamo voluto importare anche in Italia, con risvolti spesso pacchiani: a giugno, quando ho comprato una lavatrice per il mio appartamento di Bologna, alla Comet era in corso la promozione “Black Friday d’estate”. Ma nessunə in Italia conoscerà mai il Black Friday vero, quello delle orde di persone ammassate all’entrata dei negozi alla riapertura a mezzanotte del venerdì dopo la chiusura del giovedì per Thanksgiving. Quello era il Black Friday vero, e lo sarà almeno finché esisteranno generazioni statunitensi cresciute, anche solo in parte, nel mondo analogico. L’Atlantic ne ha pubblicato un bel ricordo.

Fate attenzione, perché anche sui siti di e-commerce italiani vedo spuntare i loghi di Klarna, Afterpay e Affirm, e anche PayPal offre un servizio di BNPL.

impressionante

e ogni volta che ne scrivi, lo è di più

sei, inconsapevolmente, certo, un fortissimo antidoto a ogni possibile pensiero:

quasi quasi vado in USA e cerco di rimanerci

(quindi, grazie ancora una volta)

Una nazione a debito, che vive al di sopra delle sue possibilita', qualche volta la realta' presenta il conto, come nel 2008.

Il tuo racconto Enrica conferma una considerazione che ho trovato particolarmente lucida ed interessante nell'ultimo libro di Mario Del Per "Buio americano", in cui sostiene che la creazione di consenso nei confronti di un sistema, pesantemente iniquo e privo di alcuni fondamenti democratici, e' stata sostenuta da un consumismo a debito, una sorta di patto sociale.

Che e' andato in crisi, appunto,con il 2008 e non si e' piu' ricomposto, con la conseguente esplosione di para, rabbia e rancore che vediamo all'opera.

Vedere questi racconti dall'interno poi e' ancora piu' coinvolgente.